Am gestrigen Donnerstag hat Kämmerer Winfried Kipke eine Rede zur „Einbringung des Haushaltsplanes 2024 in den Rat der Stadt Blomberg“ gehalten. Dem Wunsch unserer Redaktion diese Rede vollständig veröffentlichen zu dürfen ist der Kämmerer nachgekommen, dafür vielen Dank. Weniger erfreulich ist dann leider der Inhalt der Rede wie folgt:

Sehr geehrter Herr Bürgermeister, sehr geehrte Damen und Herren,

ich stelle Ihnen heute Abend den Entwurf des Haushaltsplanes 2024 vor. Sie haben den Entwurf in digitaler Form mit der Ratspost am 07. Dezember 2023 erhalten. Die nach den Bestimmungen der Gemeindeordnung für das Land Nordrhein-Westfalen vorgesehene Einbringung erfolgt somit in der heutigen Ratssitzung (§ 80 Abs. 2 GO NRW). Die Haushaltsplanung 2024 ist geprägt durch folgende Faktoren:

Eklatanter Rückgang der Gewerbesteuereinnahmen

seit dem 24.02.2022 Ukraine-Krieg verbunden mit Preissteigerung bei den Energiekosten, Unterbrechung von Lieferketten usw.

deutlich gestiegene Zinsen

Inflationsrate ist im laufenden Jahr gesunken liegt bei 3,2 % gegenüber 8,1 % vor einem Jahr

Sorge um Rezession bleibt bzw. hält an

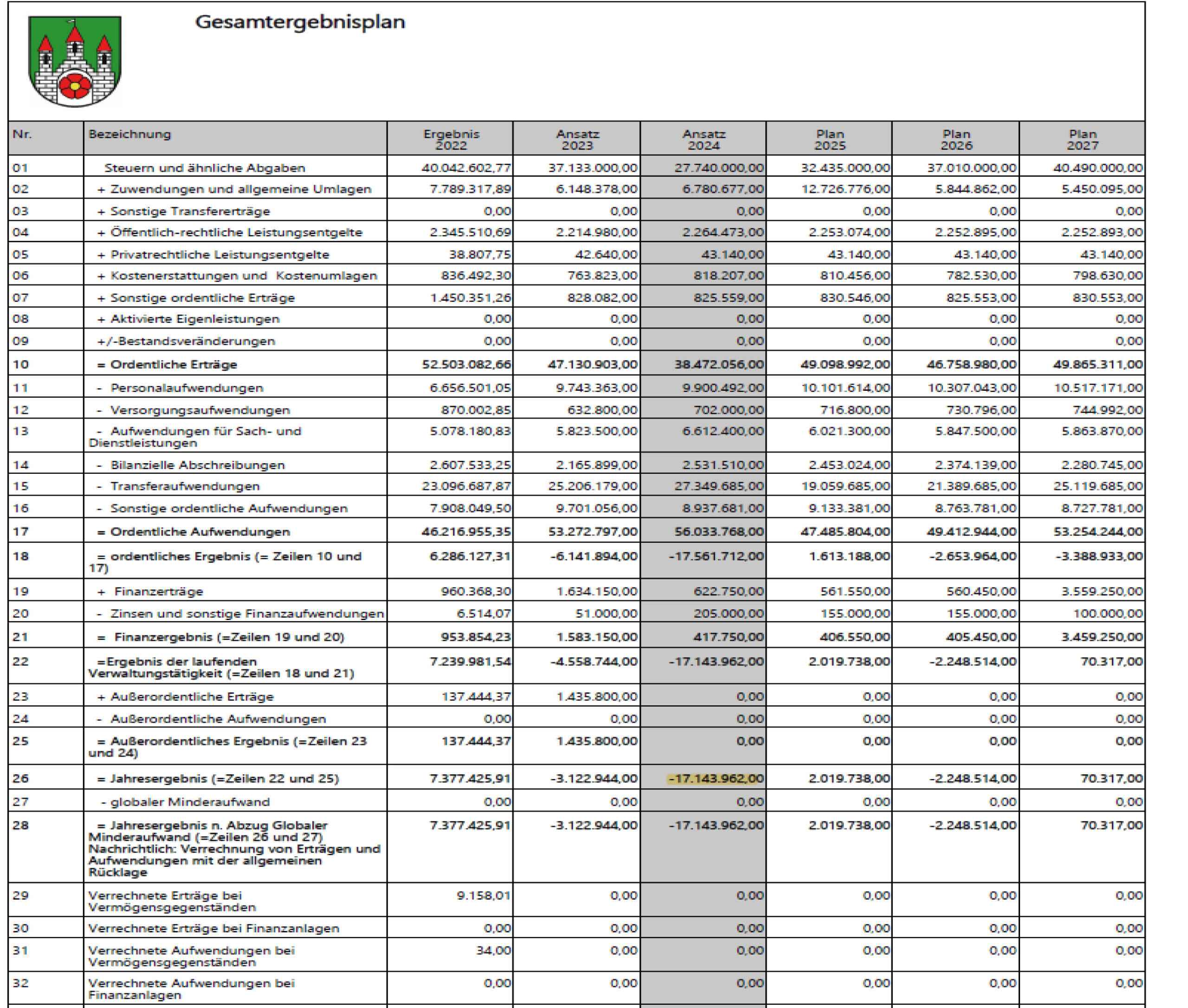

Der Haushaltsplanentwurf für das Jahr 2024 kann im Ertrag und Aufwand nicht ausgeglichen werden. Der Ergebnisplan weist insgesamt Aufwendungen in Höhe von 56.238.768 Euro und Erträge in Höhe von 39.094.806 Euro aus. Im Saldo ergibt sich somit ein negatives Ergebnis, also ein Fehlbetrag, in Höhe von 17.143.962 Euro. Für Blomberg ein historischer negativer Wert.

„Gedeckt“ oder ausgeglichen wird dieses negative Ergebnis durch die Inanspruchnahme der Ausgleichsrücklage. Der vorläufige Jahresabschluss 2022 stellt sich durchaus positiv dar und weist einen Überschuss in Höhe von rd. 7,3 Mio. Euro aus. Dieser wird in voller Höhe der Ausgleichsrücklage zugeführt. Die Ausgleichsrücklage weist zum Ende des Haus-haltsjahres 2022 einen Bestand von rd. 25 Mio. Euro aus. Für das Jahr 2023 wird sich das Blatt wenden, also in ein negatives Ergebnis umkehren. Es wird mit einem Defizit im knapp 2-stelligen Millionenbereich gerechnet. Dieser ergibt sich im Wesentlichen aus Minderträgen bei der Gewerbesteuer aufgrund von Erstattungen und Anpassung der Vorauszahlungen (ca. 15 Mio. Euro). Diese dramatische negative Entwicklung führte zum Erlass einer Haushalts-sperre am 30. August 2023. Der Fehlbetrag des Jahres 2023 wird im Rahmen des Jahresabschlusses für das Jahr 2023 der Ausgleichsrücklage zu entnehmen sein.

Nach § 75 GO NRW muss der Haushalt in jedem Jahr ausgeglichen sein. Er ist aus-geglichen, wenn der Gesamtbetrag der Erträge die Höhe des Gesamtbetrages der Aufwendungen im Ergebnisplan erreicht oder übersteigt. Sollte dies nicht der Fall sein, gilt die Verpflichtung zum Haushaltsausgleich als erfüllt, wenn der Fehlbedarf durch Inanspruchnahme der Ausgleichsrücklage gedeckt werden kann. Diese Voraussetzung trifft für den Haushaltsplan 2024 zu.

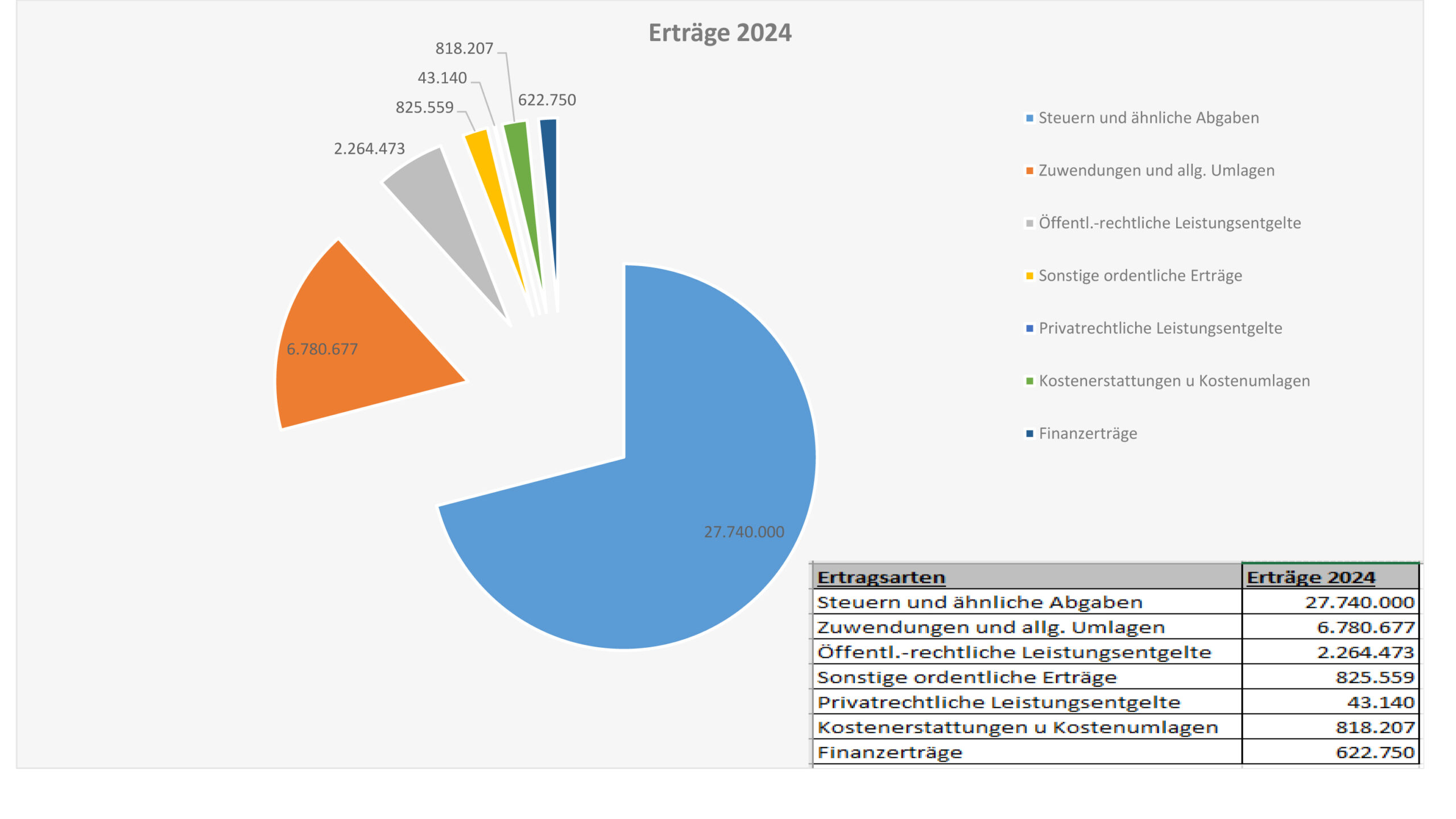

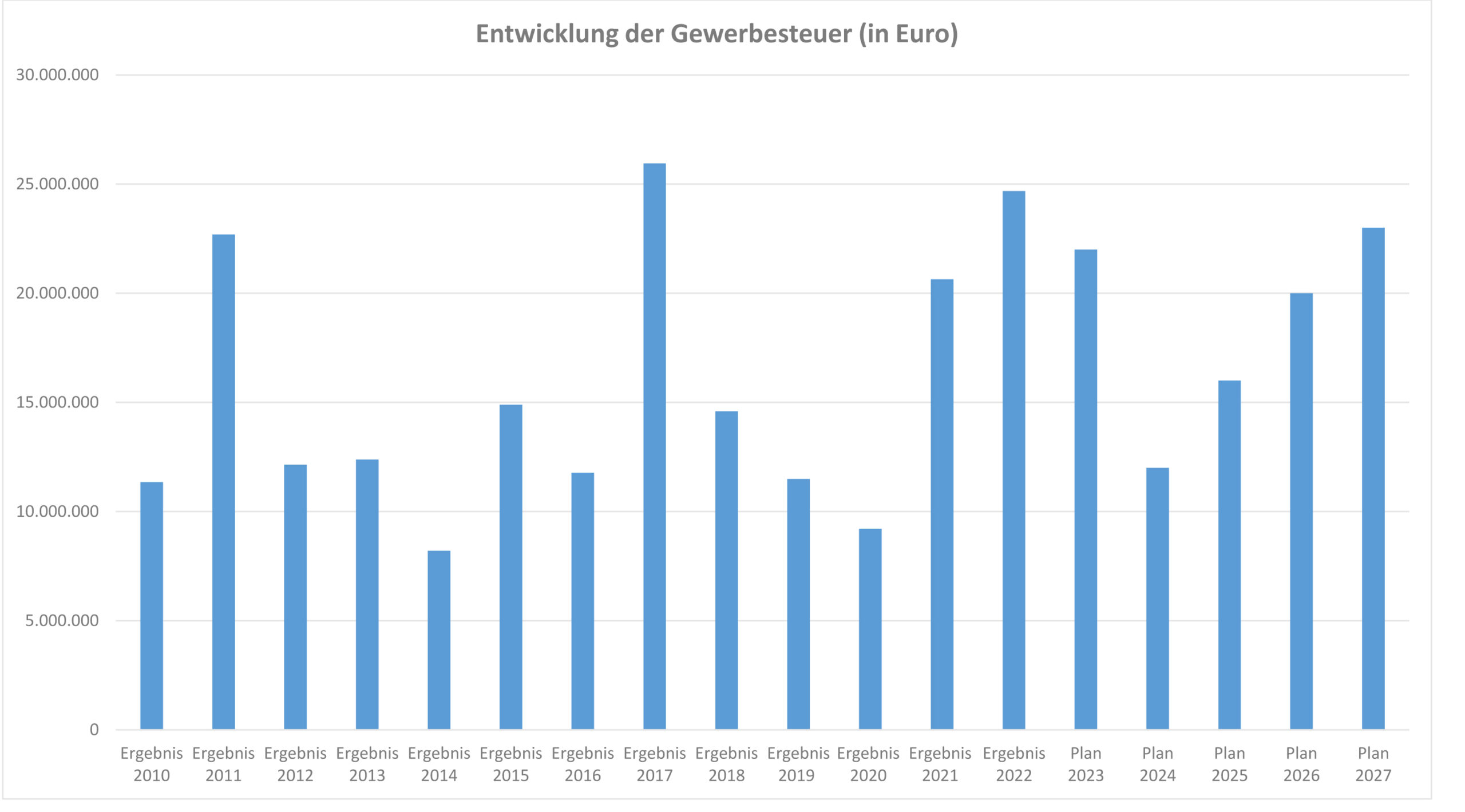

Der Anteil aus Steuereinnahmen (Grund- und Gewerbesteuer) und ähnlichen Erträgen (Anteil an der Einkommen- und Umsatzsteuer) liegt bei rd. 71 % der Gesamter-träge. Der Anteil der Gewerbesteuer an den Gesamterträgen liegt im Jahr 2024 bei knapp 31 % und damit wesentlich niedriger als im Vorjahr, da waren es 44 %. Auf die grundsätzlich vorhandenen Risiken der jährlichen Gewerbesteuerschwankungen ist regelmäßig in den Vorjahren hingewiesen worden. Als direkte Auswirkung hieraus ergibt sich ein nicht unerhebliches Problem auch in der Finanzplanung (also bei der Liquidität). Die Gewerbesteuer ist und bleibt aber der zentrale Ansatz im Haushalt der Stadt Blomberg. Aufgrund der positiven Jahresabschlüsse der Jahre 2021 und 2022 mit den Überschüssen von 8,2 Mio. Euro und 7,3 Mio. Euro und der seinerzeit positiven Entwicklung der Gewerbesteuer ergab sich für den Haushaltsplan 2023 der Ansatz mit 22.000.000 Euro. Die negative Ent-wicklung im laufenden Jahr 2023 habe ich vorhin erläutert. Dementsprechend vorsichtig wird der Haushaltsansatz „Gewerbesteuer“ für das Jahr 2024 geplant, und zwar mit 12,0 Mio. Euro, also 10 Mio. Euro weniger als im Vorjahr 2023. Ich zeige Ihnen hierzu die folgende Folie.

Hieraus sind die Schwankungen der vergangenen Jahre gut nachzuvollziehen. Die seit dem Jahr 2017 geltenden Hebesätze für die Realsteuern, also Grund- und Gewerbesteuer, werden auch im Jahr 2024 unverändert bestehen bleiben. Schlüsselzuweisungen sind aufgrund der für den maßgeblichen Zeitraum zu ermittelnden Steuerkraft im Jahr 2024 nicht zu erwarten. Allerdings ist im Rahmen der mittelfristigen Finanzplanung, insbesondere im Jahr 2025, mit Schlüsselzuweisungen zu rechnen. Denn dann wirken sich die geringen Gewerbesteuererträge aus. Für 2025 ist ein Betrag für Schlüsselzuweisungen in Höhe von 6,8 Mio. Euro veranschlagt. Ob es in den Folgejahren weitere Schlüsselzuweisungen geben wird, kann nach derzeitigem Stand nicht beurteilt werden. Das hängt von der Steuerkraft im kommenden Referenzzeitraum ab. Schlüsselzuweisungen sind weiterhin keine Planungsgröße für unseren Haushalt und oftmals nur ein Einmaleffekt.

Ein Hinweis zu den Finanzerträgen:

Die Stadt erhält aus der Eigenkapitalverzinsung der Abwasserwerke eine jährliche Abschlagszahlung. Aufgrund der geänderten Rechtsprechung des OVG NRW vom 17.05.2022 und der damit einhergehenden Änderung des Kommunalabgabengesetzes NRW ist der kalkulatorische Zinssatz anzupassen. Für das Jahr 2024 soll der einheitliche Zinssatz von 3,026 % gegenüber 3,247 % im Jahr 2023 gelten. Das bedeutet, dass die Abführung der Abwasserwerke an die Stadt entsprechend geringer ausfällt. Für das Jahr 2024 und Folgejahre ist der Betrag von jeweils 240.000 Euro veranschlagt. Im vergangenen Jahr konnte Sie auf dem Schaubild der Erträge einen Wert bei den außerordentlichen Erträgen sehen (1.435.800,00 Euro). Hierbei handelte es sich um die Feststellung der coronabedingten Schäden und der aus dem Krieg gegen die Ukraine folgenden Belastungen.

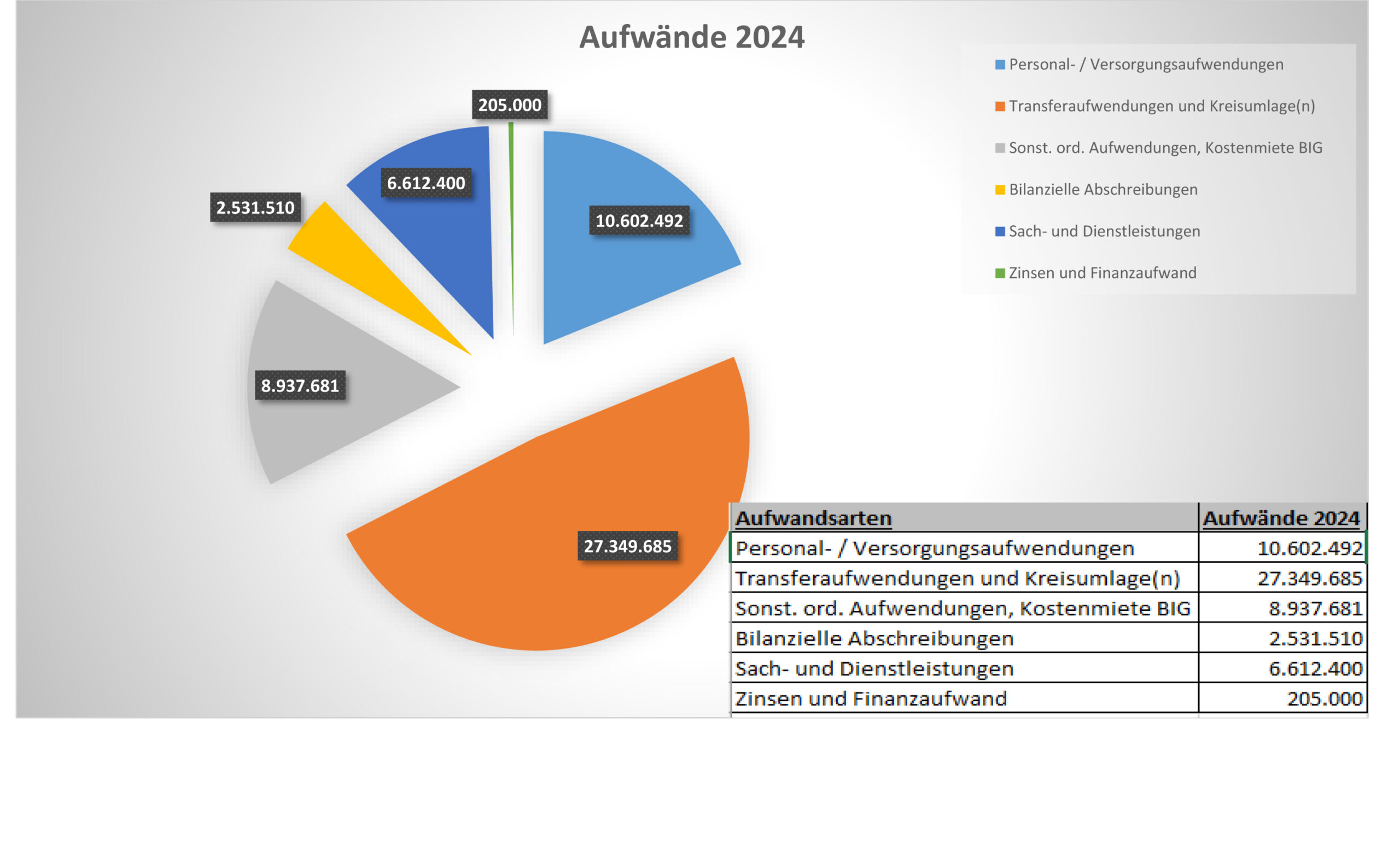

Diese in den Vorjahren dargestellten finanziellen Auswirkungen der COVID-19-Pandemie und des Krieges gegen die Ukraine werden im Haushalt 2024 und in den Folgejahren keinen Niederschlag mehr finden, weil das NKF‐COVID‐19‐Ukraine‐Isolierungsgesetz (NKF‐CUIG NRW) ab dem Jahr 2024 nicht mehr anzuwenden ist. Die in den Vorjahren abgebildete Nebenrechnung zur Berechnung der aus der COVID-19-Pandemie und aus dem Ukraine-Krieg resultierenden Belastungen entfällt ab dem Haushaltsjahr 2024. Ich komme nun zu den Aufwendungen und zeige Ihnen dazu nachstehendes Schaubild, aus dem die unterschiedlichen Aufwandsarten zu ersehen sind.

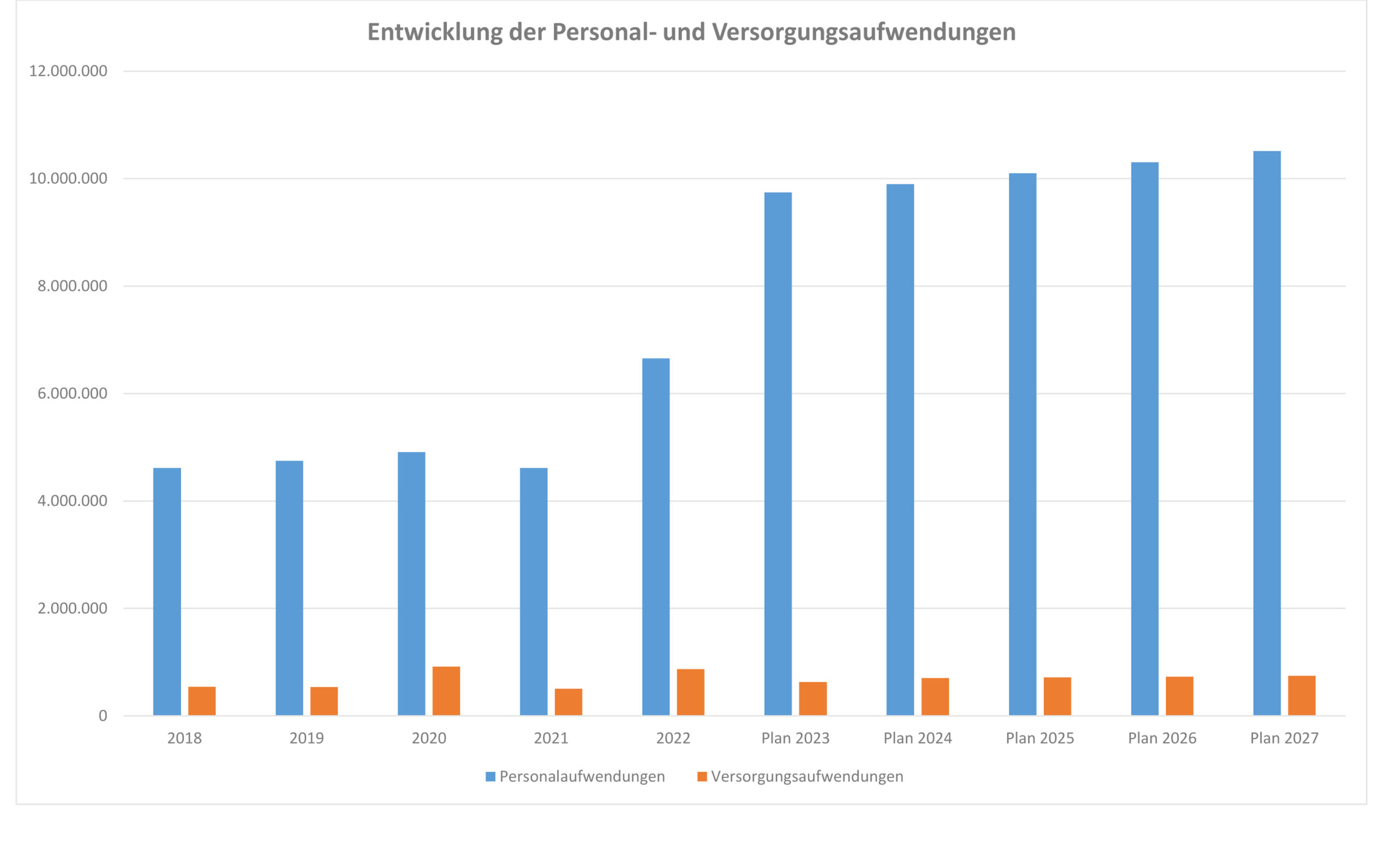

Neben den Transferaufwendungen, die ca. 48 % der Gesamtaufwendungen ausmachen, sind die großen Kostenblöcke wie „Personalaufwendungen“ sowie „Aufwand für Sach- und Dienstleistungen“ und die „Kostenmiete“ zu erwähnen.

Die Personalaufwendungen werden im Planansatz für 2024 mit 9.900.492 Euro veranschlagt. Hinzuzurechnen sind die Versorgungsaufwendungen in Höhe von 702.000 Euro. Die Personal- und Versorgungsaufwendungen verursachen einen Anteil von knapp 19 % der gesamten Aufwendungen. Seit dem 01.08.2022 ist die Familiengesellschaft Blombergs (FiB’s) aufgelöst und finanztechnisch in den Haushalt der Stadt Blomberg überführt worden. Das Personal hat dementsprechend zur Stadt gewechselt. Seit dem Haushaltsjahr 2023 werden die Personalaufwendungen der ehem. FiB’s-Beschäftigten in voller Höhe im städt. Haushalt veranschlagt. Für die Folgejahre sind die üblichen Tarifsteigerungen berücksichtigt. Weiterhin sind zusätzliche Stellen zu finanzieren.

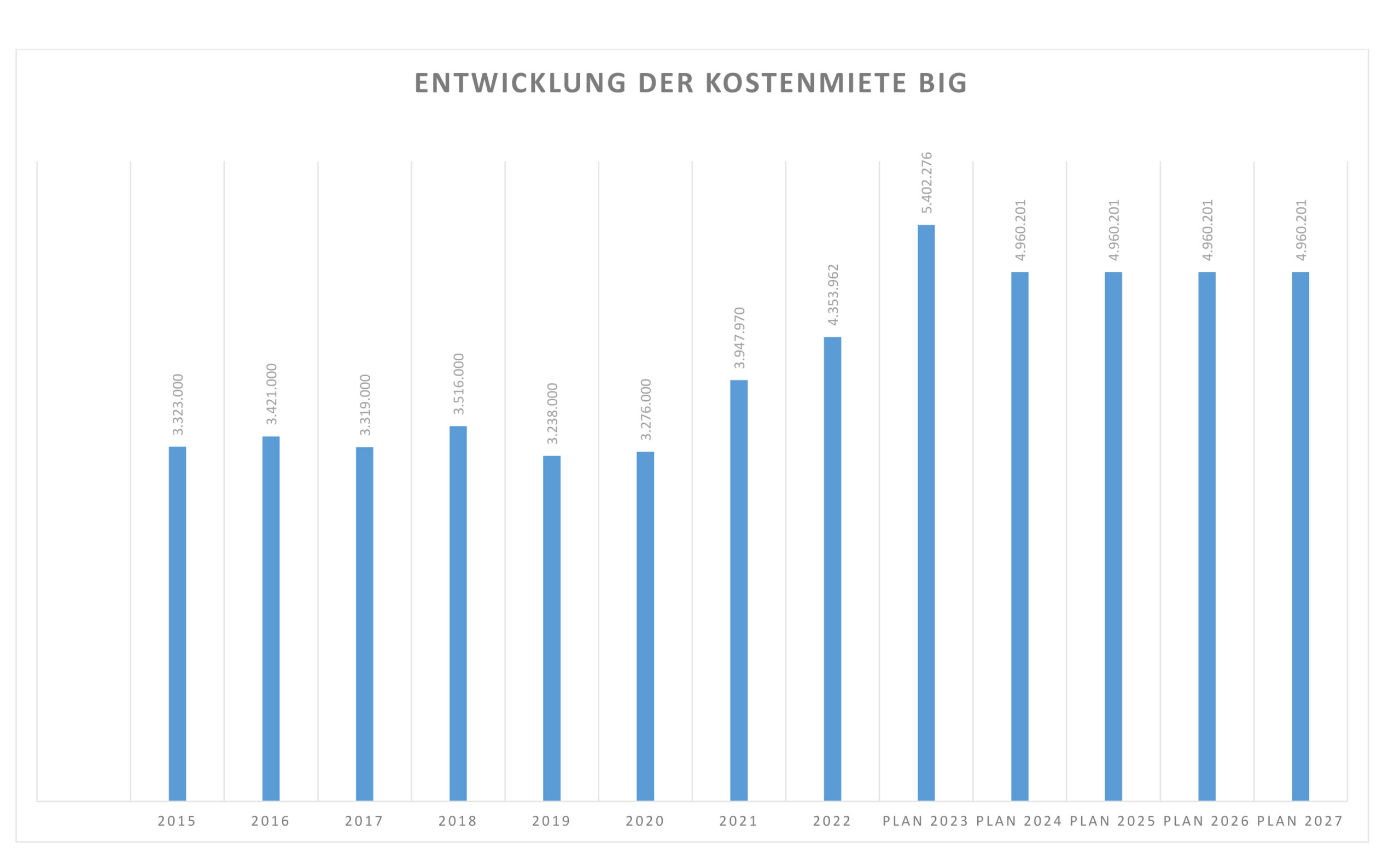

Stichwort Kostenmiete

Da mit der Übertragung des Gebäudebestandes an die BIG über einen Teil der laufenden Ausgaben nicht mehr im Rahmen der Haushaltsplanberatungen beraten wird, sind diese Überlegungen bei den Beratungen des Wirtschaftsplanes des Eigenbetriebes BIG unbedingt mit zu berücksichtigen. Hier ist insbesondere der große Block der „Unterhaltung der Grundstücke und baulichen Anlagen“ zu betrachten.

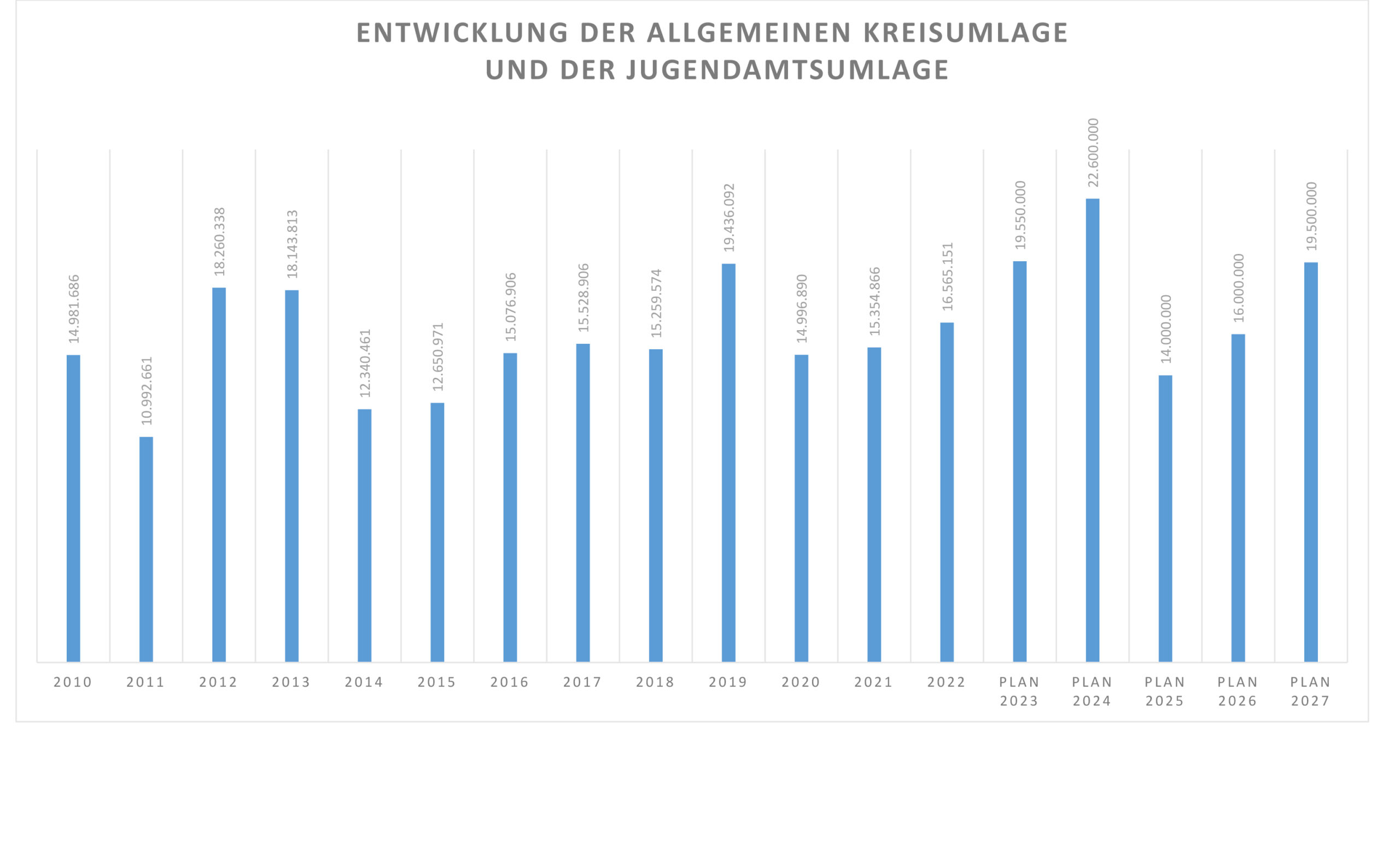

Während im Jahr 2023 die Kostenmiete mit rd. 5,4 Mio. Euro veranschlagt wurde, ist im Ein-vernehmen mit der Betriebsleitung BIG für das Haushaltsjahr 2024 der Betrag in Höhe 4.960.201 Euro festgelegt worden. Der Anteil der Kostenmiete an den Gesamtaufwendungen beträgt rd. 9 %. Ich habe vorhin schon kurz die Transferaufwendungen erwähnt, sie bilden den größten Kostenblock mit ungefähr 48 % der Gesamtaufwendungen. Die Transferaufwendungen beinhalten neben der Weiterleitung von Zuweisungen und Zuschüssen an Dritte auch die Grundleistungen und Unterkunftskosten nach dem Asylbewerberleistungsgesetz sowie die Krankenhausumlage, die Gewerbesteuerumlage und natürlich als größten Posten die Kreisumlagen, also Allgemeine Kreisumlage und Jugendamtsumlage. Die Höhe der Kreisumlagen für das Jahr 2024 ist aufgrund der vom Kreis Lippe mitgeteilten vorläufigen Zahlen in den Haushaltsplanentwurf eingeflossen. Die endgültige Höhe der Kreisumlage 2024 liegt somit zum Zeitpunkt der Aufstellung des Haushaltsplanes noch nicht vor. Sofern hier Veränderungen eintreten sollten, wird das nicht ohne Auswirkungen auf die Haushaltsansätze der Stadt Blomberg für das Jahr 2024 bleiben. Für das Jahr 2024 sind für die Allgemeine Kreisumlage und Ju-gendamtsumlage insgesamt 22,6 Mio. Euro veranschlagt (gegenüber 19,6 Mio. Euro im Jahr 2023). Davon entfallen 13 Mio. Euro auf die Allgemein Kreisumlage und 9,6 Mio. Euro auf die Jugendamtsumlage. Die Erhöhung resultiert einerseits aus der erhöhten Steuerkraft der Stadt und andererseits aus der Erhöhung der Kreisumlagen insgesamt, denn die allgemeine Kreisumlage soll von 207,4 Mio. Euro im Jahr 2023 auf knapp 233 Mio. Euro im Jahr 2024 ansteigen. Die Jugendamtsumlage erhöht sich von insgesamt 58 Mio. Euro in 2023 auf 65 Mio. Euro im kommenden Jahr.

Vorausschauend auf das Jahr 2025 ist festzustellen, dass aufgrund der stark gesunkenen Steuerkraft im Jahr 2023 die Kreisumlagen erheblich sinken werden, die allgemeine Kreisumlage wird dann voraussichtlich rd. 8 Mio. Euro betragen, die Jugendamtsumlage ca. 6 Mio. Euro. In den Folgejahren, also ab 2026 werden sich die Umlagen aufgrund der zu erwartenden leicht steigenden Steuerkraft wieder entsprechend erhöhen. In diesem Zusammenhang ist die jährliche Steigerungsrate im Kreishaushalt von besonderer Bedeutung. Bei den Sozialausgaben ist für den gesamten Finanzplanungszeitraum weiterhin mit einem Anstieg zu rechnen – unabhängig vom Flüchtlingszuzug und der Konjunktur. Dies betrifft z. B. die Kosten für die Hilfen zur Erziehung, die Jugendhilfe, die Eingliederungshilfe für Menschen mit Behinderung oder die Hilfe zur Pflege. Diese Kosten werden zwar über den Kreishaushalt abgerechnet, über die Kreis- bzw. Jugendamtsumlage wiederum den Städten in Rechnung gestellt. Dies führt dazu, dass die Kommunen auch über die nächsten Jahre hinaus eine deutliche Unterstützung durch Bund und Land benötigen werden. An das Konnexi-tätsprinzip darf ich an dieser Stelle noch einmal ausdrücklich erinnern.

Der Aufwand für die Unterbringung und Integration von Flüchtlingen ist haushaltstechnisch schwer zu kalkulieren. Es muss künftig wieder mit mehr Zuweisungen von Asylsuchenden durch die Bezirksregierung, insbesondere aber von Schutzsuchenden aus der Ukraine gerechnet werden. Einige von der Stadt Blomberg angemietete und vorgehaltene Unterbringungseinrichtungen konnten nach Ablauf der Vertragslaufzeit an die Eigentümer zurückgegeben wer-den. Gleichwohl bedarf es gewisser Reserve-Kapazitäten für nicht kalkulierbare Zuweisungen. Deshalb sind einzelne Mietverträge zur Schaffung von Ausweich-Quartieren kurzzeitig verlängert worden. Eine bisher angemietete Immobilie konnte im Jahr 2023 vom bisherigen Vermieter erworben werden, um auf Dauer ausreichende Kapazitäten für die Unterbringung von Flüchtlingen und Schutzsuchenden vorhalten zu können. Im Entwurf der Haushaltssatzung ist der Höchstbetrag der Kassenkredite von 25.000.000 € beibehalten worden. Bei einer derzeitigen Inanspruchnahme in Höhe von 18.500.000 Euro ist vorerst davon auszugehen, dass dieser Rahmen auch weiterhin nicht ausgeschöpft werden muss. Weitere Kreditaufnahmen zur Liquiditätssicherung sind im Rahmen der mittelfristigen Finanzplanung nach derzeitigen Erkenntnissen in den Jahren 2024 – 2026 erforderlich.

Meine Damen und Herren,

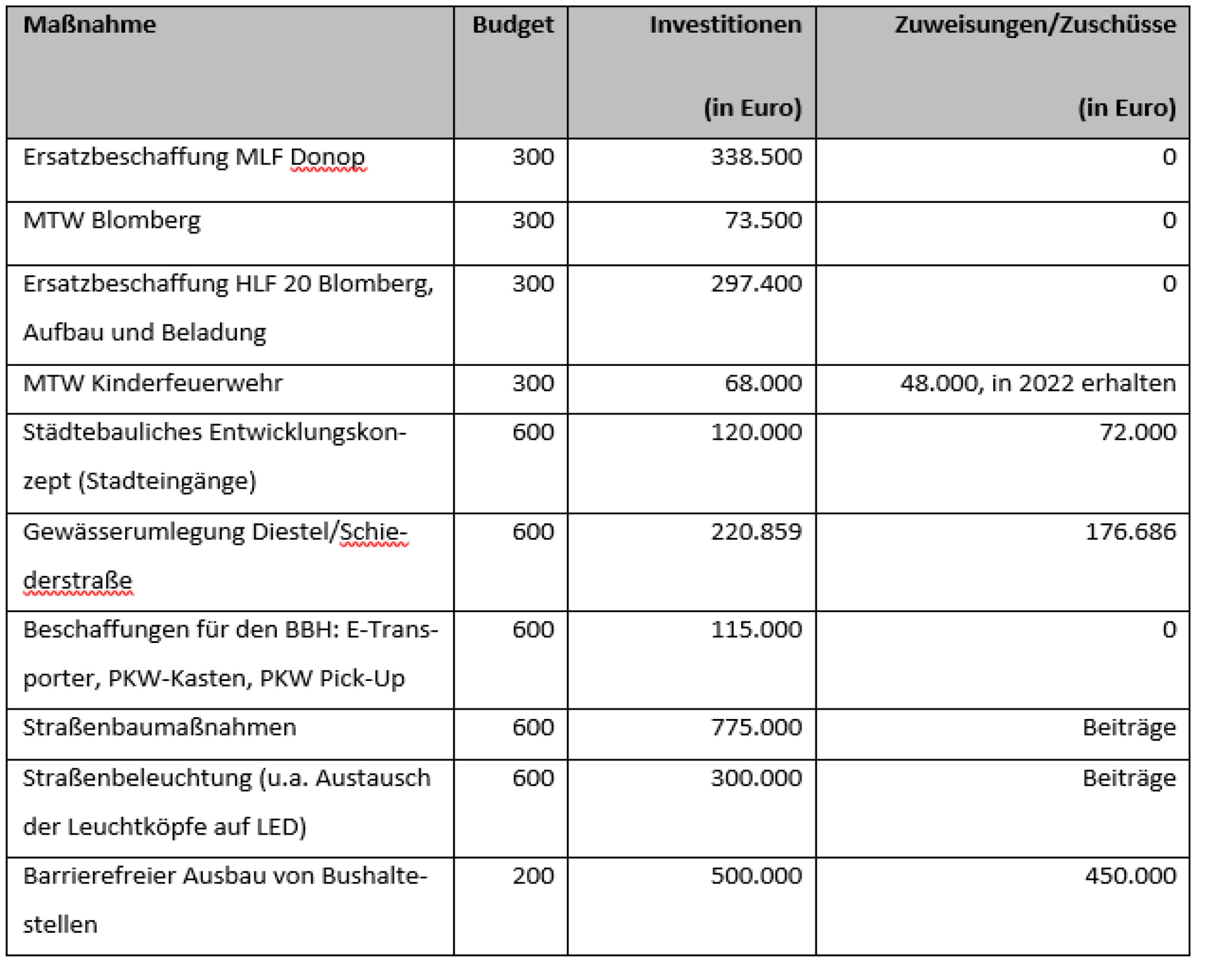

abschließend noch ein Blick auf die geplanten Investitionen. Für die Finanzierung von Investitionstätigkeiten im Jahr 2024 sind Kreditaufnahmen in Höhe von 1.800.000 Euro veranschlagt worden. Im Übrigen werden die vorgesehenen Investitionen durch die vom Land gewährte Investitionspauschale und die maßnahmenbezogenen Projektförderungen finanziert. Inwieweit diese Darlehnsaufnahme tatsächlich erforderlich wird, wird sich im Laufe des Jah-res zeigen. In 2024 sind investive Auszahlungen von insgesamt knapp 4,7 Mio. Euro vorgesehen.

Folie Investitionen

Sie sehen hier eine Übersicht der größeren Investitionen im Bereich Infrastruktur (Stadtentwicklung, Straßenbaumaßnahmen und Straßenbeleuchtung, Gewässerumlegung, barrierefreier Ausbau von Bushaltestellen) sowie im Bereich der Beschaffung von Fahrzeugen und Maschinen für den Baubetriebshof und die Feuerwehr. Im Bereich der Feuerwehr sind im Wirtschaftsplan BIG Mittel für den Neubau von Gerätehäusern in Donop und Eschenbruch sowie Cappel vorgesehen. Im städt. Haushalt ist die Beschaffung der jeweiligen Einrichtung veranschlagt. In den Schulen werden neben den erforderlichen Baumaßnahmen, die eben-falls im Wirtschaftsplan BIG abgebildet sind, Gelder für die ergänzende Ausstattung auch im Rahmen der Digitalisierung bereitgestellt. Außerdem ist die Ausstattung in Fachräumen des Fachklassentraktes zu erneuern. Auch die Planung zur Umgestaltung des Schulhofes der Sekundarschule wird im Haushalt abgebildet.

Der Stadt Blomberg stehen zur eigenen Verwendung die Feuerschutzpauschale mit rd. 63.000 Euro und die Investitionspauschale in Höhe von ca. 1,63 Mio. Euro zur Verfügung.

Zusammenfassung/Fazit:

Die Ausgleichsrücklage (Stand Ende 2022 ca. 25 Mio. Euro) wird mit dem zu erwartenden negativen Jahresabschluss 2023 (ca. 10 Mio. Euro) erheblich reduziert wer-den müssen.

Unter Berücksichtigung des geplanten Defizites für 2024 wird der Bestand der Ausgleichrücklage voraussichtlich im Jahr 2024 aufgebraucht sein.

Ein Haushaltssicherungskonzept muss nach derzeitiger Rechtslage nicht aufgestellt werden, gleichwohl muss das Ziel sein, das strukturelle Defizit zu reduzieren, damit verbunden ist z. B. die nach dem Kommunalabgabengesetz geforderte Erhebung kostendeckender Gebühren.

Im Haushalt 2024 sind wichtige und notwendige Investitionen abgebildet.

Auf eine Steuererhöhung wird verzichtet.

Der Haushalt 2024 ist der Aufsichtsbehörde lediglich anzuzeigen. Eine Genehmigung ist nicht erforderlich.

Zum Abschluss noch der Hinweis, dass das Land Nordrhein-Westfalen plant, die Bedingungen für die Kommunen zu verbessern. Der Gesetzentwurf des Landes für ein 3. NKF-Weiterentwicklungsgesetz Nordrhein-Westfalen sieht unter anderem vor, die bisher geltende Regelung zur Aufstellung eines Haushaltssicherungskonzeptes (Verringerung der Allgemeinen Rücklage in zwei aufeinanderfolgenden Jahren um jeweils mehr als 5 %) zu ändern bzw. abzuschaffen. Das Gesetz soll Ende Februar 2024 im Landtag verabschiedet werden und rückwirkend zum 31.12.2023 in Kraft treten. Fest steht aber auch, dass Änderungen im kommunalen Finanzausgleich nicht beabsichtigt sind. Das bedeutet im Klartext, dass kein einziger Euro mehr in der Stadtkasse landen wird, also keine Verbesserung der Liquidität bringt.

Hiermit beende ich meine Ausführungen.

Sofern seitens der Politik noch Fragen oder zusätzlicher Erläuterungsbedarf zum Haushaltsplan 2024 bestehen sollten, stehe ich für weitere Ausführungen gern zur Verfügung. Für die Beratung in den Fraktionen werden separate Termine vereinbart. Für den 11. Januar 2024 ist eine öffentliche Informationsveranstaltung für alle Interessierten vorgesehen.

Herzlichen Dank für Ihre Aufmerksamkeit.

Nochmals vielen Dank an Winfried Kipke für die Bereitstellung von Bild und Text.