Der Entwurf des Haushaltsplanes der Stadt Blomberg für das Haushaltsjahr 2020 wurde in der gestrigen Ratssitzung durch Kämmerer Christoph Dolle eingebracht und erläutert. Die zweite Haushaltsrede des Kämmerers unterschied sich nicht nur aufgrund gesetzlicher Änderungen von seiner ersten Rede vor einem Jahr, Dolle wertete die Rede auch durch Visualisierungen auf. Im Kern verdeutlichten Grafiken die extreme Abhängigkeit der Stadt von den Einnahmen durch die Gewerbesteuer. Das Defizit in Höhe von rund 3,5 Mio Euro ist abgedeckt, somit ist der Haushalt zwar anzeigepflichtig aber nicht genehmigungspflichtig und es wird kein Haushaltssicherungskonzept erforderlich, bei dem die Stadt Blomberg dann fremdgesteuert wäre. Ein Doppelhaushalt, wie es ihn in anderen Kommunen gibt, kommt für Blomberg übrigens allein schon aufgrund einer Systemumstellung (Software) nicht infrage. Dolle verdeutlichte, das Abundanz und Wirklichkeit in Blomberg zweierlei Paar Schuhe sind und durch das strukturelle Defizit die Gestaltungsspielräume immer enger werden. Während in anderen Kommunen die Schlüsselzuweisungen eine nahezu feste Kalkulationsgröße sind, bleibt Blomberg der Wechseleffekt zwischen den Jahren hoher Steuereinnahmen und späteren höheren Schlüsselzuweisungen aus. Konnexität sei nicht nur ein Phrase, wer die Musik bestelle müsse sie eben auch bezahlen, mahnte der Kämmerer in Richtung Bund und Land. Schön ist jedoch, dass es trotz defizitärem Haushalt keine Substanzverringerung und auch keine Steuererhöhungen geben wird – sofern denn dann auch die Ratsmitglieder den Haushalt in vorliegender Form verabschieden werden. Die gelungene vollständige Rede des Kämmerers wie folgt:

Sehr geehrter Herr Bürgermeister, sehr geehrte Damen und Herren,

Der Entwurf des Haushaltsplanes für das Jahr 2020 ist Ihnen mit der Ratspost vom 24.10.2019 zugestellt worden. Die in § 80 II der Gemeindeordnung für das Land Nordrhein-Westfalen vorgesehene Einbringung erfolgt in der heutigen Ratssitzung.

Wie Sie wahrscheinlich in der Sitzungsvorbereitung festgestellt haben, unterscheidet sich der Vorbericht zum Haushaltsplanentwurf merklich von den Vorberichten vergangener Jahre. Zum einen ist dies gesetzlichen Änderungen und neuen Schwerpunkten nach der Kommunalhaushaltsverordnung NRW vom 12.12.2018 geschuldet, zum anderen habe ich mich bemüht, im Vorbericht bestimmte Entwicklungen und strategische Veränderungen deutlicher herauszustellen und zu visualisieren, um den Haushalt für die politische Bewertung transparenter und überschaubarer zu gestalten.

Der Ergebnisplan 2020 weist Aufwendungen in Höhe von 41.059.207 € und Erträge in Höhe von 37.513.602 € aus. Im Saldo ergibt sich ein vorläufiges negatives Ergebnis in Höhe von 3.545.605 €. Dieses Ergebnis ist über die Inanspruchnahme der Ausgleichsrücklage in voller Höhe gedeckt und führt somit nicht zu einer Reduzierung der Allgemeinen Rücklage.

Nach § 75 GO NRW muss der Haushalt in jedem Jahr ausgeglichen sein. Er ist ausgeglichen, wenn der Gesamtbetrag der Erträge die Höhe des Gesamtbetrages der Aufwendungen im Ergebnisplan erreicht oder übersteigt. Sollte dies nicht der Fall sein, gilt die Verpflichtung zum Haushaltsausgleich als erfüllt, wenn der Fehlbedarf durch Inanspruchnahme der Ausgleichsrücklage gedeckt werden kann. Diese Voraussetzung trifft für den Haushaltsplan 2020 zu. Somit ist der Haushaltsplan der Kommunalaufsicht zwar anzuzeigen, jedoch nicht genehmigungspflichtig.

Ein Eingriff in die Substanz ist nicht notwendig. Ebenso ist im absehbaren Planungszeitraum ein Haushaltssicherungskonzept weiterhin nicht notwendig.

Dennoch muss man mit Blick auf die Gewerbesteuerentwicklung und die immer noch nicht auskömmliche Lastentragung im Sozialbereich durch Bund und Land einen immer weiter eingeengten Handlungsrahmen feststellen. Ich werde im Folgenden noch dezidiert darauf eingehen.

Lassen Sie mich einen kleinen Einschub anbringen:

Vielfach wurde andernorts in den vergangenen Wochen die Thematik eines Doppelhaushalts vor dem Hintergrund der bevorstehenden Kommunalwahl 2020 diskutiert. Wie stellt sich das für uns in Blomberg dar?

Für Blomberg stellt sich diese Frage aktuell nicht, da es andere Sachzwänge gibt. Ich wäre auch sehr gern schon zu einem früheren Zeitpunkt auf den Stadtrat wegen eines Doppelhaushalts 2020/2021 zugegangen, aber wie ich im Vorbericht schon ausführlich geschildert habe, befindet sich die Kämmerei aktuell in einer umfassenden Systemumstellung der Rechnungswesen-Software und der Systeme für Steuern und Abgaben auf die neue Software newsystem/infoma zum 1.1.2021. Diesbezüglich wäre aufgrund der unterschiedlichen Datenbasis und Systeme genau im Erhebungszeitraum ein Doppelhaushalt technisch nicht darstellbar, bzw. angesichts der personellen Kapazitäten und der notwendigen, erheblichen Zusatzaufwände nicht im vertretbaren Rahmen umzusetzen.

Zu den Rahmenbedingungen des Haushalts:

Den formalen Sachzwang der „newsystem/infoma“-Einführung habe ich gerade schon beleuchtet. Es gibt aber noch zahlreiche weitere inhaltliche und finanzpolitische Sachzwänge, die die Aufstellung dieses Haushaltsplanentwurfs maßgeblich beeinflusst haben.

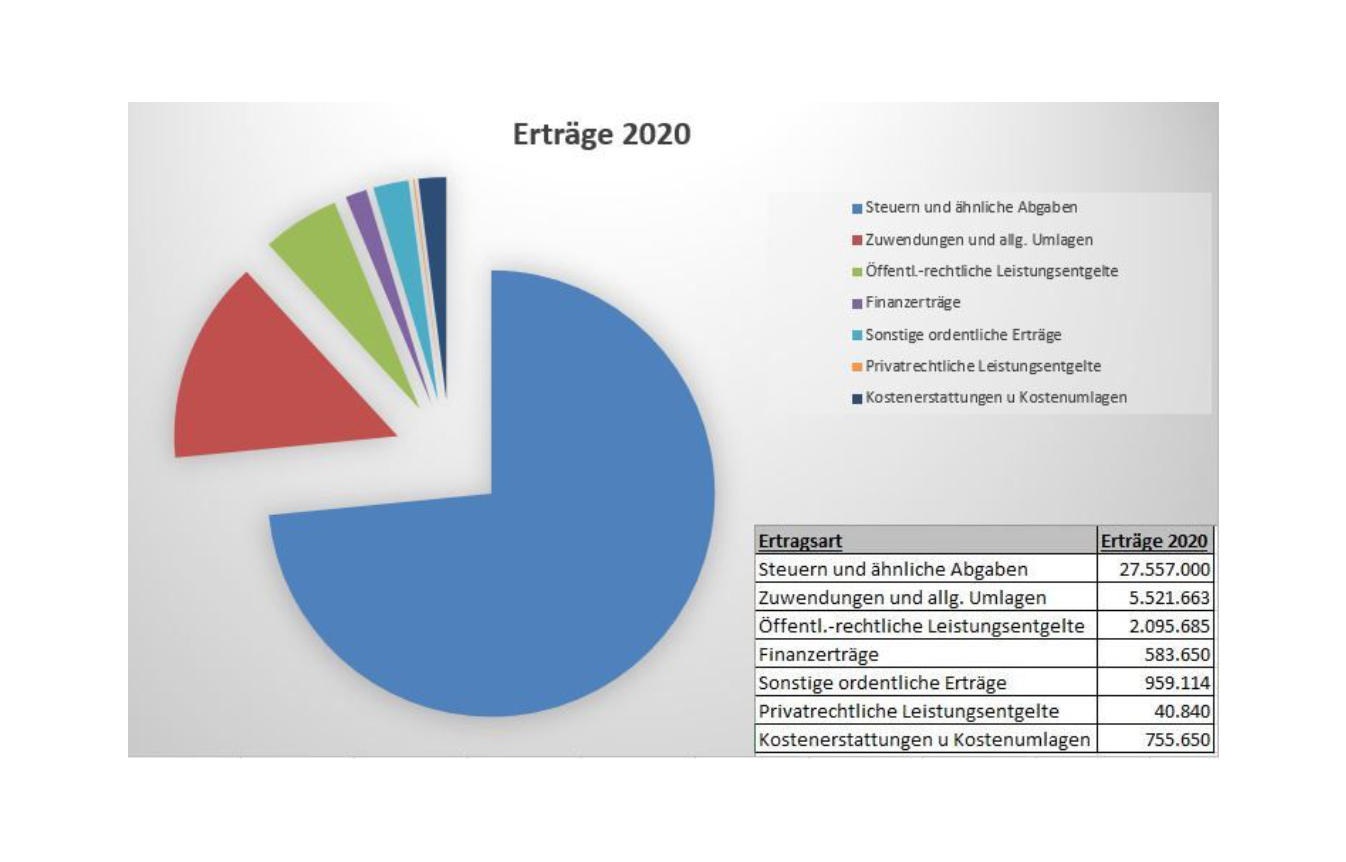

Erträge (Anteil Steuereinnahmen ca. 75%)

Aufwendungen (Anteil Transferaufwand >50%)

- Wie Sie aus den gezeigten Schaubildern erkennen können, machen die Steuereinnahmen allein 75% der gesamten Erträge der Stadt Blomberg aus. Ebenso sehen Sie, dass der Block der Transferaufwendungen einen mehr als 50%igen Anteil an den gesamten Aufwendungen der Stadt Blomberg einnimmt. Dies spiegelt den eigentlichen „Blomberg-Effekt“ wider, und macht die extreme Abhängigkeit der Stadtfinanzen von Gewerbesteuereinnahmen und Transferaufwendungen sehr deutlich. Wie man am folgenden Schaubild absehen kann, sind „Abundanz und Wirklichkeit“ oftmals ganz unterschiedliche Dinge.

- Sie sehen in dieser Übersicht nicht nur die Planungsunsicherheiten und Verschiebungen, abhängig von den eben genannten Einflüssen. Sie können auch erkennen, dass der harte Konsolidierungskurs der letzten Jahre mit stetiger Aufgaben- und Ausgabenkritik erste Erfolge zeigt, und die negativen Ausschläge im Planungszeitraum stark eingegrenzt werden konnten. Dennoch verbleibt ein strukturelles Defizit, das seitens der Kommune allein nur schwerlich in den Griff zu bekommen ist. Ebenso zeigt das Schaubild, dass die kommunalen Gestaltungsspielräume immer enger werden.

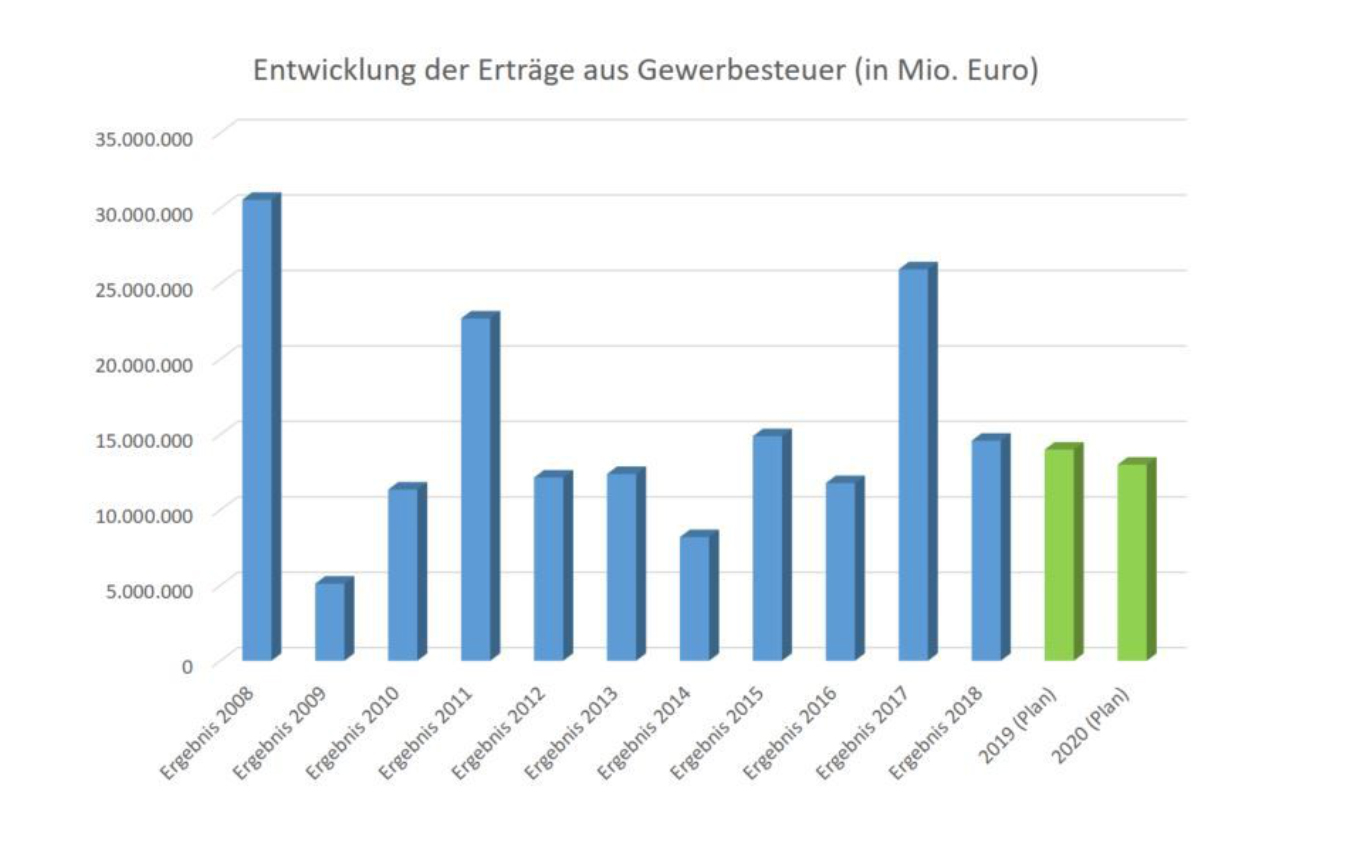

Entwicklung Gewerbesteuereinnahmen

Entwicklung Kreisumlage

- Hier sehen Sie noch einmal die erwähnten Schwankungen bei Gewerbesteuereinnahmen und Veranschlagung des Kreisumlagen-Anteils. Diese Faktoren sind nicht steuerbar, sondern absolut fremdbestimmt, und drücken aufgrund ihrer jeweils immensen Anteile an den Gesamtsummen die Abhängigkeit Blombergs aus.

- Stichwort Schlüsselzuweisungen: Erstmalig wieder in 2020 gibt es für Blomberg Ausschüttungen aus dem GFG, jedoch liegen diese marginal bei 565.000 Euro, aufgrund der starken Ausschläge in 2017-2019, dem „Blomberg-Effekt“. Die Höhe der Schlüsselzuweisungen deckt allerdings nicht ansatzweise das durch die Gewerbesteuer-Rückgänge entstandene Delta. Schlüsselzuweisungen sind in Blomberg auch weiterhin leider keine Planungsgröße wie in den allermeisten anderen Kommunen.

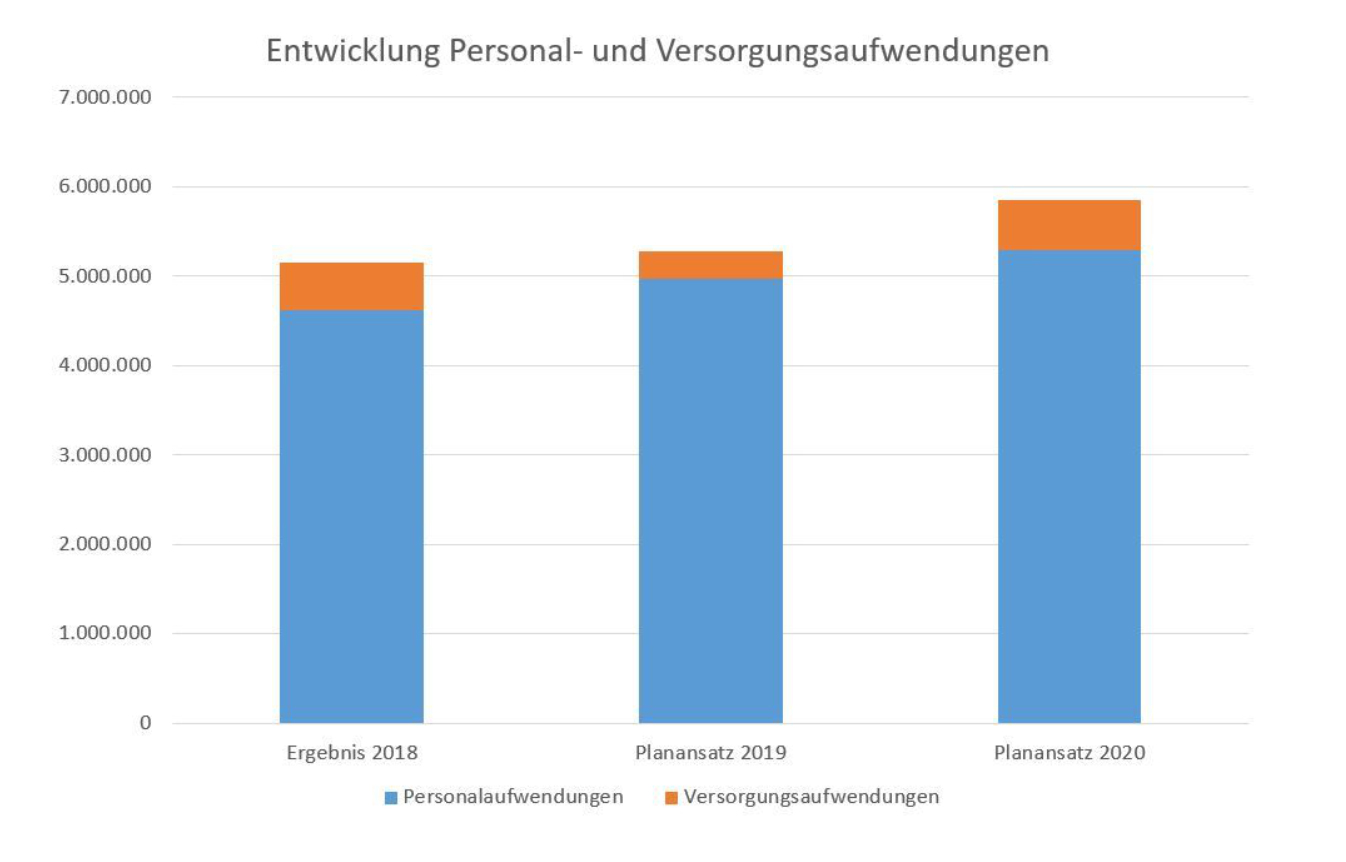

Übersicht Personalkostenentwicklung

- Personalkosten: Hinzu kommen im Aufwendungsbereich die Personalkosten mit einem Ansatz von 5.292.084 Euro mit der dahinterliegenden, tarifbedingten Dynamik. Zu berücksichtigen ist hier insbesondere die demografische Situation in der Stadtverwaltung Blomberg. Auch hier muss eine kleine kreisangehörige Kommune sich ihre Gestaltungsfreiheit sichern; eine nachhaltige Personalpolitik für die kommunale Ebene und Qualität sind unabdingbar, hier ist letztlich auch das Land nachdrücklich gefordert.

- Aber auch Konnexität ganz allgemein muss an dieser Stelle erneut erwähnt werden. Ich führe hier vor allem die Situation bei den Sozialkosten an; nehmen Sie die konkreten Beispiele der FlüAG- und der Integrations-Pauschalen, bei denen der Bund erst auf großen Druck hin mehr Mittel zur Verfügung stellt, sich die Landesregierung anschließend dafür feiern lässt, dass sie die Mittel pauschal und vollständig an die Kommunen weiterleiten wird, um dann schließlich im Wege einer Spitzabrechnung einen erheblichen Anteil der „pauschalen“ Zuwendung wieder zurückzufordern bzw. nachträglich hohe Hürden für die Verwendung der Integrationspauschale setzt.

- Fallbeispiel „Geduldete“: Aktuell leben ca. 75 geduldete Menschen in Blomberg. Bei einem von Bund und Land ins Spiel gebrachten kommunalen „Bedarf“ für die Unterbringung und Versorgung eines Flüchtlings von rund 866 Euro im Monat ergeben sich hiernach für die Stadt Blomberg Kosten von etwa 779.000 Euro im Jahr. Zum einen ist es angesichts des Status eines Geduldeten, der gerade nicht auf dauerhafte Integration ausgerichtet und nur vorübergehender Art ist, völlig sinnwidrig, hier seitens des Landes die Integrationspauschale zur Kostendeckung in Ansatz zu bringen. Selbst wenn man sich auf diese eigentlich politisch widersprüchliche Anrechnung von Mitteln gedanklich einlässt, bleibt bei den maximal über diesen Ansatz abzurechnenden 180.000 Euro allerdings immer noch ein enormes Finanzierungsdelta bei der Kommune von 600.000 Euro. Diese Summe lässt sich ins Verhältnis zum Jahresergebnis setzen und hat einen erheblichen Anteil am strukturellen Defizit der Stadtfinanzen.

Herr Bürgermeister, meine sehr geehrten Damen und Herren,

Dem unter diesen schwierigen Rahmenbedingungen erarbeiteten Blomberger Haushaltsansatz liegen 4 Leitlinien zugrunde. Unter diese 4 Leitlinien habe ich in Zusammenarbeit mit den Fachbereichen die Haushaltsansätze und Planzahlen gestellt:

1) Verankerung eines Nachhaltigkeitsansatzes in Zukunftsfeldern

2) Steuerstabilität

3) Entschuldung vorantreiben und

4) Werterhalt und Investitionen

Zu 1): Nachhaltigkeitsansatz in Zukunftsfeldern

Nachhaltige Bildung

- Kinderbetreuung/FiBs: Nach einer umfassenden strategischen Erneuerung mit einem an das neue KiBiZ angepassten Personalentwicklungskonzept investiert Blomberg in mehr Qualität; Geld wird zielgerichteter eingesetzt; baulich, personell und pädagogisch nachhaltiger geplant.

- Schulen: Wir investieren in die Sicherung des Schulstandorts, sichern eine breite Palette an Schulformen; wir setzen die Schulentwicklungsplanung um; setzen mit großem finanziellem Engagement den Aus- und Umbau des Schulzentrums fort; schließen das Landesprogramm „Gute Schule 2020“ erfolgreich ab; planen umfangreiche Mittel und Maßnahmen im Rahmen des Digitalpakts ein; und beim Thema Medienentwicklungsplanung ist Blomberg kreisweiter Vorreiter mit einem breit angelegten und finanziell vorbildlich ausgestatteten nachhaltigem Pilotprojekt.

Nachhaltige Sozialpolitik

- Stichwort Integrationszentrum: Blomberg bietet zahlreiche vernetzte Angebote, zahlreiche Projektträger und Kooperationen beteiligen sich im Haus am Paradies; hier wird im sozialen Kontext Nachhaltigkeit durch Synergien erzielt; Im Haushalt ist ein eigener Ansatz des Integrationszentrums für Projekte und Maßnahmen implementiert

- Im Sozialbudget sind Mittel für die Umsetzung des vom Rat beschlossenen Projekts „Sozialer Arbeitsmarkt“ bereitgestellt; hier findet eine enge Kooperation mit dem Kreis Lippe, dem Jobcenter, dem Netzwerk Lippe und weiteren Projektträgern statt.

- Für weitergehende Kooperationen und Fördermaßnahmen sind im Sozialbudget Projektmittel vorgesehen.

- Im Haushalt sind für die kontinuierliche Weiterentwicklung der Blomberger Spielplätze Mittel bereitgestellt.

Nachhaltige Sportförderung

- Der Kunstrasenplatz Istrup ist nach der Absage aller Förderprogramme nun ausschließlich mit Eigenmitteln projektiert und wird umgesetzt.

- Konsequente Hallensanierungen und -unterhaltungen sind im Haushalt berücksichtigt. (Weiterleitung der Mittel an die BIG, Inanspruchnahme von Fördermitteln)

- Deshalb beteiligt sich die Stadt auch am Netzwerk Förderprogramme: Akquise von Fördermitteln und entsprechende Kooperationen sind Daueraufgabe!

Nachhaltige Umweltpolitik

- Hier sind Haushaltsansätze für die Gewässerumlegung der Diestel mit allen damit einhergehenden Aspekten – wie zum Beispiel Maßnahmen der Regenrückhaltung im Bereich der AWB – vorgesehen

- Vor dem Hintergrund der katastrophalen Situation im Stadtforst mit Baumsterben, Borkenkäfer und Dürreperioden habe ich auf die Inanspruchnahme der ursprünglich für 2020 eingeplanten Eigenkapitalzuführung aus dem Stadtforst verzichtet. Auch wenn grundsätzlich nach meinem Dafürhalten alle Eigenbetriebe als Teile der Stadt ihren Beitrag zur Stabilität der städtischen Gesamtfinanzen leisten müssen, gilt es im Einzelfall immer abzuwägen; und so unter Nachhaltigkeitsaspekten hier von einer weitergehenden finanziellen Inanspruchnahme vorerst abzusehen, bis die Situation im Stadtforst sich mit dem neuen Forsteinrichtungswerk wieder etwas konsolidiert hat.

Weitere Zukunftsfelder in 2020 ff.:

- Nachhaltige Digitalisierung; hier sieht der Haushaltsplanentwurf in den kommenden Jahren kontinuierliche Projektmittel vor.

- Energetische Gebäudesanierungen sind eine zwingende Daueraufgabe im Bereich öffentlicher Gebäude. (Weiterleitung der Mittel an die BIG)

- Der Haushaltsplanentwurf sichert eine handlungsfähige Feuerwehr. (Mittel für Standorte/Fahrzeuge/Ertüchtigung der FGH/Materialbeschaffung)

Zu 2): Steuerstabilität

- Der vorgelegte Haushaltsplanentwurf verzichtet auch für das kommende Jahr 2020 auf Steuererhöhungen! (Steuererhöhungen sind eines der wenigen kommunalen Steuerungsinstrumente und ultima ratio, unter den genannten Rahmenbedingungen halte ich den Verzicht dieses Jahr für dennoch vertretbar)

- Der Hebesatz für die Grundsteuer A bleibt im Jahr 2020 somit in Blomberg bei 300, für die Grundsteuer B bei 620 und für die Gewerbesteuer bei 443 Prozentpunkten!

Hebesätzen

Sehr geehrter Herr Bürgermeister, sehr geehrte Damen und Herren,

Bei all dem Vorgenannten darf aber die Aufgaben- und Ausgabenkritik nicht in Vergessenheit geraten. Wesentliche Leitlinien für eine solide Haushaltspolitik sind eine nachhaltige Entschuldung und maß- und sinnvolle Investitionen.

Zu 3): Entschuldungsprozess vorantreiben

- In 2020 ist die Ablösung der städtischen Verbindlichkeiten i.H. der restlichen 26.000 Euro verbindlich eingeplant, damit ist der Kernhaushalt faktisch schuldenfrei.

- Der Haushaltsplanentwurf sieht eine Ermächtigung für weitere Kassenkredite in Höhe von maximal 850.000 Euro vor. Wie schon in den vergangenen Jahren gilt die Bestrebung der Verwaltung, diese Karte nicht tatsächlich ziehen zu müssen. Inwieweit auch wirklich davon abgesehen werden kann, wird sich erst im Verlauf des Haushaltsjahres zeigen.

- „Wertsteigernde“ Investitionskredite sind ebenso in Höhe von 1.350.000 Euro prophylaktisch eingeplant, aber auch hier muss der Jahresverlauf abgewartet werden. In den vergangenen Jahren erlaubte die jeweilige Liquidität, die eingeräumten Ermächtigungen für Kreditaufnahmen nicht in Anspruch nehmen zu müssen.

zu 4): Werterhaltende Investitionen

- Ersatzbeschaffung ELW Blomberg

- Kunstrasenplatz Istrup

- Breitbandausbau Ortsteile

- Fortschreibung StEK

- IKEK

- Breitbandausbau Gewerbegebiet

- Breitbandausbau Schulzentrum und GS Weinberg

- Dorfplatz Istrup

- Beschaffung Friedhofsbagger und Kleinschlepper/BBH

Sehr geehrter Herr Bürgermeister, sehr geehrte Mitglieder des Rates,

FAZIT:

- Es verbleibt für die Stadtfinanzen weiterhin bei eingeengten Rahmenbedingungen, wir können keine großen Sprünge machen!

- Ein strukturelles Defizit bleibt bestehen, daher bleibt weiterhin die Aufgaben- und Ausgabenkritik oberste Maxime!

- Wir haben weiterhin steigende Transferleistungen: Der Mahnung an Bund/Land muss hier Nachdruck verliehen werden, Konnexität ist nicht nur eine Phrase! Wer die Musik bestellt, muss sie auch bezahlen!

ABER konkret:

- Die Gestaltungsspielräume für Blomberg sind weiterhin mit diesem Haushalt gesichert!

- Der Haushalt ist für das Jahr 2020 über das „Sparbuch“ der Ausgleichsrücklage gedeckt!

- Es kommt nicht zu einer Substanzverringerung; die Allg. Rücklage bleibt unangetastet!

- Im Haushalt werden neben der Aufgaben- u. Ausgabenkritik wichtige Nachhaltigkeitsansätze implementiert!

- Im Haushalt sind wichtige Investitionen verankert, die in ihrer Summe auch den Ressourcenverbrauch übersteigen!

Ich danke Ihnen für Ihre Aufmerksamkeit, und stehe Ihnen selbstverständlich gern im Rahmen der weiteren Beratungen – auch in Ihren Fraktionen – zur Verfügung.